来源:本站 时间:2023.09.11

心理健康是影响经济社会发展的重大公共卫生问题和社会问题,当前,我国正处于经济社会快速转型期,随着人们生活节奏加快,竞争压力加剧,个体心理行为问题及其引发的社会问题日益凸显。精神卫生与心理健康问题最直观的体现便是精神障碍疾病,2023年7月5日,饱受抑郁症所苦的华人歌手李玟自杀去世,也再次向人们揭示了精神障碍的危害性。

习近平总书记在党的二十大报告中提出:“重视心理健康和精神卫生。”这对新时代做好精神卫生和心理健康工作提出了明确的要求。近年来,精神卫生和心理健康工作已经纳入全面深化改革和社会综合治理范畴,做好精神卫生工作关系到广大人民群众身心健康和社会稳定,对保障社会经济发展具有重要意义。为全面推进健康中国建设,《“健康中国2030”规划纲要》指出,要加强心理健康服务体系建设和规范化管理,加大全民心理健康科普宣传力度,加强对抑郁症、焦虑症等常见精神障碍和心理行为问题的干预,加大对重点人群心理问题早期发现和及时干预力度,全面推进精神障碍社区康复服务。

一、精神卫生与心理健康产业概况

随着我国经济社会快速发展,心理应激因素日益增加,焦虑症、抑郁症等常见精神障碍问题逐年增多,我国精神卫生和心理健康的社会认知水平亟待提升,精神卫生和心理健康服务的政策支持体系亟待优化。本研究将围绕当前精神卫生和心理健康领域的主体,即常见精神障碍的基本概况、治疗情况以及对应市场等方面进行分析。

(一)精神障碍疾病概况

1.精神障碍疾病分类

随着现代精神病学的发展,对精神障碍(Mental disorder)的认识和医学定义在逐渐完善和规范。世界卫生组织制定的《国际疾病分类》(ICD)和美国精神病学会制定的《精神疾病诊断与统计手册》(DSM)和中华精神科学会推出的《中国精神障碍分类与诊断标准(CCMD)》均对精神障碍做出了定义,目前CCMD使用较少,ICD和DSM更普遍使用。以世界范围内广泛使用的DSM来说,它认为精神障碍是一种综合征,其特征表现为个体的认知、情绪调节或行为方面有临床意义的功能紊乱,反映了精神功能潜在的心理、生物或发展过程中的异常。

目前2013年颁布的DSM-5是最新版,它优化了诊断分类,更符合临床实践的需要,更加重视对精神障碍严重程度的判断。DSM-5中主要精神障碍分类如下:

表1 DSM-5中主要精神障碍分类

| 编码 | 分类 | 编码 | 分类 |

| 一 | 神经发育障碍 | 十二 | 睡眠-觉醒障碍 |

| 二 | 精神分裂症谱系及其他精神病性障碍 | 十三 | 性功能障碍 |

| 三 | 双相障碍及其他相关障碍 | 十四 | 性别焦虑 |

| 四 | 抑郁障碍 | 十五 | 破坏性、冲动-控制及品行障碍 |

| 五 | 焦虑障碍 | 十六 | 物质相关障碍及成瘾障碍 |

| 六 | 强迫障碍及其他相关障碍 | 十七 | 神经认知障碍 |

| 七 | 创伤及应激相关障碍 | 十八 | 人格障碍 |

| 八 | 分离性障碍 | 十九 | 性欲倒错障碍 |

| 九 | 躯体化障碍及相关障碍 | 二十 | 其他精神障碍 |

| 十 | 喂食及进食障碍 | 二十一 | 药物所致的运动障碍及其他药物不良反应 |

| 十一 | 排泄障碍 | 二十二 | 可能成为临床关注焦点的其他状况 |

(来源:《DSM-5》,策源资本)

2.精神障碍病因

近几十年来,在生物-心理-社会医学模式的指导下,精神病学家认为是生物、心理和社会三方面因素相互作用的结果。心理和社会因素一般需要应激源如严重的自然灾害、人为灾难、亲人离世以及生活环境改变如长期噪声、拥堵等作为诱因或相关因素而影响精神障碍的发生发展。而生物学因素主要包括基因遗传、神经生化、微生物引起的机体系统感染及物理化学因素导致的躯体疾病等,这些致病因素可能相互作用,遗传与环境也可相互作用,并在不同个体呈现差异。大量的临床实践证明,许多精神障碍是多种因素共同作用的结果。

3.精神障碍患病状态

(1)国际患病现状

精神障碍是全球十大疾病负担之一,据WHO报道,截止2019年,全球9.7亿人有精神障碍,不同精神障碍的流行率因性别和年龄而异。但无论是男女,焦虑症和抑郁症都是最常见的。2019年,全球有3.01亿人患有焦虑症,其中包括5800万儿童和青少年;有2.8亿人患有抑郁症,其中包括2300万儿童和青少年。另外,全球约4000万人患有躁郁症;有2400万人患有精神分裂症;1400万人患有进食障碍。在2020年,由于COVID-19大流行,焦虑症和抑郁症患者人数激增,据估计,在短短一年内,焦虑症和抑郁症患者分别增加了26%和28%。此外,精神疾病经常对患者的癌症、心血管病和艾滋病感染等其他疾病造成影响。

(2)我国患病现状

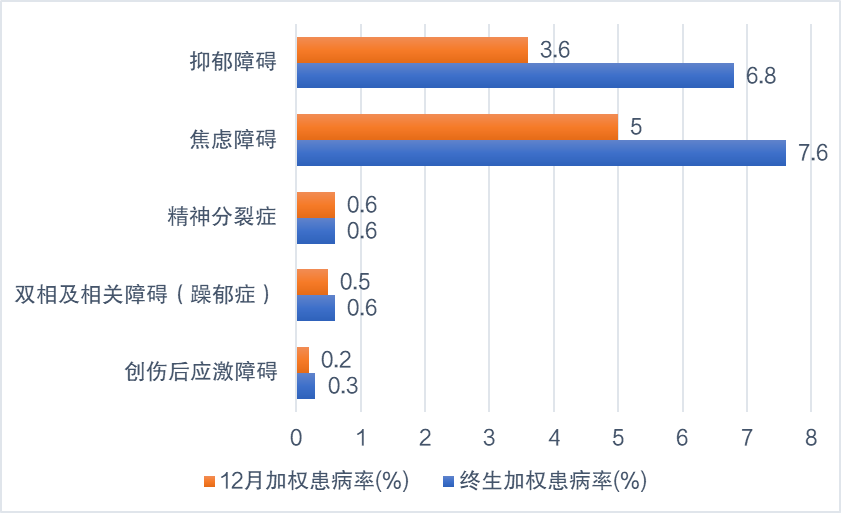

到目前为止,我国一共进行了三次全国范围的大样本精神障碍流行病学调查,最近一次是2019年2月由北京大学第六医院黄悦勤教授团队在国际杂志《The Lancet Psychiatry》上发表的中国精神卫生调查(CMHS)结果。数据显示,心境障碍、焦虑障碍、物质使用障碍、冲动控制障碍、饮食失调、精神分裂症及其他精神障碍这6类精神障碍的终生加权患病率为16.6%,即七分之一的中国居民在一生中发生至少一种精神障碍疾病。抑郁障碍、焦虑障碍仍是其中两种最大的病症。值得说明的是,从2000年至今,我国精神分裂等重性精神病的患病率变化不大,而像焦虑症、抑郁症等心理疾病的患病率却呈现显著增加的趋势,且各类别人群精神障碍患病率在不同性别、年龄、地区等因素上存在差异。

图1 中国精神卫生调查

(来源:《The Lancet Psychiatry》,策源资本)

(二)精神障碍医疗概况

1.精神障碍医疗现状

从全球范围来看,精神障碍治疗需求与治疗提供之间的差距在世界各地都较大。在低收入和中等收入国家,76%至85%的严重精神障碍患者不能为其疾病获得任何治疗,而在高收入国家,这一比例为35%至50%。各国用于精神卫生的预算不到其卫生保健预算的2%。

我国在国家的重视和各个部门的推动下,精神卫生工作取得了一些发展,但仍存在精神障碍患者就诊率偏低、精神障碍疾病相关医疗资源空间分布不均、从业医疗人员严重不足、综合性医院对心理健康关注不够、心理治疗评价及支付体系仍需规范及完善等问题。

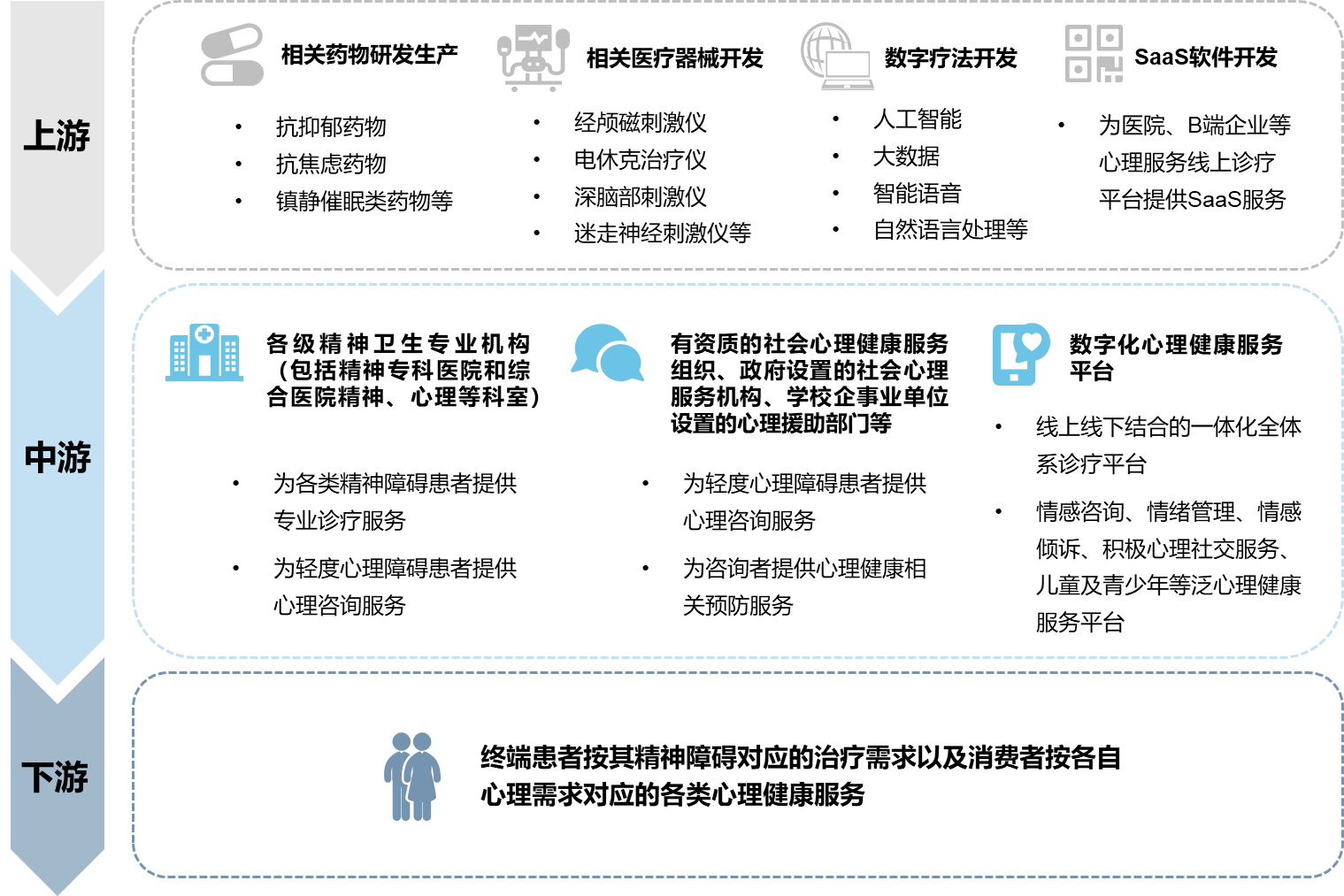

2.产业链情况

目前精神卫生与心理健康产业上游主要为相关药物研发生产机构、相关医疗器械开发、数字疗法开发机构以及SaaS软件开发机构,中游主要为各级精神卫生专业机构、有资质的社会心理健康服务组织、政府设置的社会心理服务机构、学校企事业单位设置的心理援助部门以及数字化健康服务平台等,下游终端患者按精神障碍程度对应的治疗需求以及消费者按各自心理需求所对应的各类心理健康服务。

图2 精神卫生与心理健康产业链

(来源:沙利文《2022泛心理健康服务白皮书》,策源资本)

3.市场规模

精神卫生与心理健康市场主要应从精神障碍治疗的药物市场、心理咨询市场、物理治疗市场等分别来看。

其中,国内精神障碍用药市场规模呈现出逐年扩大的趋势,据统计,2016年国内精神障碍用药市场规模为140.2亿元,2018年达到212.5亿元,2021年已达295.1亿元,抗抑郁药为常年销售额最多的一类精神类药品,其中灵北、礼来和辉瑞占据了绝大部分的市场份额。国内心理咨询产业2005年后有较快的发展,其市场规模由2015-2022年间,从272.4亿元增长至668.2亿元,年复合增长率达16.1%,预计2025年有望突破千亿元规模,但整体市场仍处于严重供需不平衡的状态。而在物理治疗市场方面,由于现存的物理治疗方法如电休克、深脑部刺激等均为国外引进,国内市场长期被外资品牌占领,直到近几年才有少数国内品牌实现了技术创新,出现替代趋势。目前国内物理治疗精神障碍的医疗器械市场规模不大,约数十亿元规模,远低于心理咨询市场和精神障碍药物市场。

(三)相关政策法规

精神卫生相关政策法规是精神障碍患者权益的保障,在这方面,发达国家较为成熟,美英已开始从政府强制治疗到由社会团体治疗的转变。早期我国精神卫生工作的重点主要围绕致残率高的严重精神障碍的防治,自2013年《精神卫生法》的实施和2015年党的十八届五中全会以后,精神卫生工作的重点逐步从严重精神障碍的防治扩展到常见精神障碍的防治、心理卫生问题的早期干预和全民心理健康。综合来看,我国对于精神卫生和心理健康的态度从宏观层面的重视和指导,具化为心理健康平台与机构的建设和规则,以满足国民对社会心理服务的需求。

表2 近十年精神障碍相关政策文件

| 发布时间 | 政策文件 | 发布机构 | 要点 |

| 2015年6月 | 《全国精神卫生工作规划(2015-2020年)》 | 国家卫计委、发展改革委等 | 健全完善与经济社会发展水平相适应的精神卫生预防、治疗、康复服务体系,基本满足人民群众的精神卫生服务需求。健全精神障碍患者救治救助保障制度,显著减少患者重大肇事肇祸案(事)件发生。 |

| 2016年10月 | 《“健康中国2030”规划纲要》 | 国务院 | 加强心理健康服务体系建设和规范化管理。加强对抑郁症、焦虑症等常见精神障碍和心理行为问题的干预,加大对重点人群心理问题早期发现和及时干预力度。加强严重精神障碍患者报告登记和救治救助管理。全面推进精神障碍社区康复服务。 |

| 2017年1月 | 《关于加强心理健康服务的指导意见》 | 国家卫生计生委、中宣部等 | 大力发展各类心理健康服务、加强重点人群心理健康服务、建立健全心理健康服务体系、加强心理健康人才队伍建设、加强组织领导和工作保障。 |

| 2018年11月 | 《全国社会心理服务体系建设试点工作方案》 | 国家卫生健康委等 | 到2021年底,试点地区逐步建立健全社会心理服务体系,将心理健康服务融入社会治理体系、精神文明建设,融入平安中国、健康中国建设。 |

| 2019年7月 | 《健康中国行动》(2019-2030) | 国家卫健委 | 到2022年和2030年,居民心理健康素养水平提升到20%和30%;失眠现患率、焦虑障碍患病率、抑郁症患病率上升趋势减缓;建立精神卫生机构、社区康复机构及社会组织、家庭相互衔接的精神障碍社区康复服务体系。 |

| 2020年9月 | 《探索抑郁症防治特色服务工作方案》 | 国家卫健委办公室 | 到2022年,在试点地区初步形成全民关注精神健康,支持和参与抑郁症防治工作的社会氛围。公众对抑郁症防治知识的知晓率达80%,学生对防治知识知晓率达85%。 |

| 2021年7月 | 《关于加强学生心理健康管理工作的通知》 | 教育部办公厅 | 从源头管理、过程管理、结果管理、保障管理四个方面综合施策,进一步提高学生心理健康工作针对性和有效性,着力提升学生心理健康素养。 |

| 2022年5月 | 《“十四五”国民健康规划》 | 国务院办公厅 | 健全社会心理健康服务体系,加强抑郁症、焦虑障碍、睡眠障碍、儿童心理行为发育异常等常见精神障碍和心理行为问题干预。完善心理危机干预机制,将心理危机干预和心理援助纳入突发事件应急预案。 |

(来源:政府官网,策源资本)

二、精神障碍主要治疗手段

现代精神障碍治疗主要包括药物治疗、心理治疗、物理治疗和数字疗法等,常常是多手段联合治疗。

(一)药物治疗

精神障碍类疾病发病率高且逐年增长,虽然抗精神疾病药物并不能根治病症,但仍是目前治疗精神障碍的主要手段。当前的精神药物主要为化学药物,其原理是通过影响神经递质水平,达到控制精神病性症状,改善和矫正病理思维、心境和行为的目的,并起到预防复发,促进社会适应能力,提高患者生活质量的作用。临床上以针对症状治疗为主。

经历了第一代至第三代精神药物的发展,目前临床上用药选择大大增加,但由于目前科学界对于精神疾病的病理过程了解不够充分,且精神病症候群本身具有很强的异质性等原因,导致精神疾病的新药开发成功率低迷。

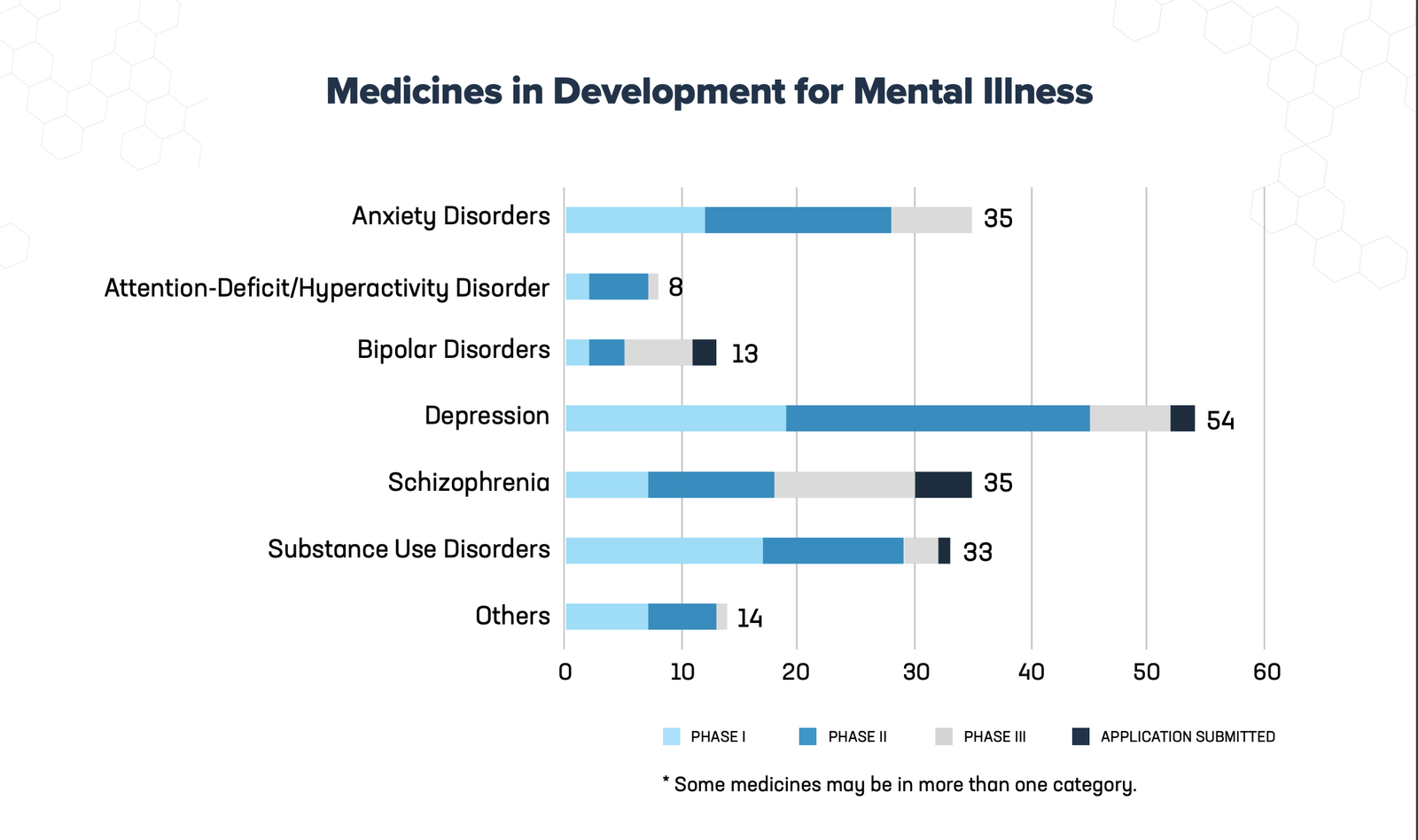

美国药品研究与制造商协会(PhRMA)2023年3月发布的一份关于精神疾病药物研发现状的报告显示,目前已经有163种药物正处于临床研究阶段,其适应症覆盖抑郁症、精神分裂症、焦虑症、药物滥用、双相障碍、注意缺陷多动障碍(ADHD)等常见疾病类型。从新药数量来看,抑郁症和焦虑症是重点聚焦的两大领域,分别有54(33.13%)和35(21.47%)款在研药物。在研阶段主要还是临床I、II期。

图3 精神障碍药物在研情况

(来源:PhRMA《medicine in development:2023report》,策源资本)

(二)心理治疗

心理治疗是医师、心理治疗师利用精神医学及心理学原理,经由谈话、非言语沟通及特定安排情景,达到减轻痛苦、健全人格、治疗疾病、促进康复的目的。对于精神障碍患者可采用的心理治疗种类较多,常用的主要有认知—行为治疗(CBT)、人际心理治疗(IPT)、动力学心理治疗、婚姻和家庭治疗等。

值得一提的是,传统的心理治疗基本都是以面对面、对话交流的方式,而随着数字化医疗的飞速发展,其在精神心理治疗领域也逐渐打开市场并得到了迅速发展,大大提高了患者诊疗的可及性。这其中市场规模最大的国家是美国,2020年后迎来爆发期。2021年,随着Talkspace、Lifestance等心理健康数字医疗企业在美股上市,在线心理服务市场渗透率逐渐增大。而我国心理健康行业在线成熟度较低,在需求侧、支付端、供应链三个环节都处于早期,随着政策推动及资本涌入,在线心理服务领域也出现了一些优秀的企业。

表3国内线上心理诊疗企业代表(不完全统计)

| 企业名称 | 成立时间 | 所在地 | 融资轮次 | 过往投资方 |

| 壹心理 | 2012年 | 广州 | B轮 | 北极光创投、赛富投资基金、头头是道、鑫羊投资、枫海资本 |

| 壹点灵 | 2015年 | 杭州 | B+轮 | 约印医疗基金、比邻星、神骐资本、比邻星创投、海邦投资、元生创投、FutureX天际资本 |

| 昭阳健康 | 2015年 | 广州 | B轮 | 国金投资、容博投资、中南创投、本草资本、欧普照明、千骥资本、经纬创投 |

| 好心情(好欣晴) | 2015年 | 徐州 | C+轮 | 恩华药业、KIP资本、中子资本、开发金控CDIB、中华开发资本、通和毓承、兴富资本、德诚资本、复星医药、字节跳动战投、东方明珠传媒产业基金 |

| 简单心理 | 2014年 | 北京 | B+轮 | 华创资本、真格基金、TimDraper、NEA恩颐投资、长岭资本、千骥资本、Prosperity7Ventures |

| 慧创医疗 | 2016年 | 镇江 | Pre-B轮 | 清源投资、和盟创投、山蓝资本荷塘创投、道远资本 |

(来源:各企业官网,36氪创投,天眼查,策源资本梳理)

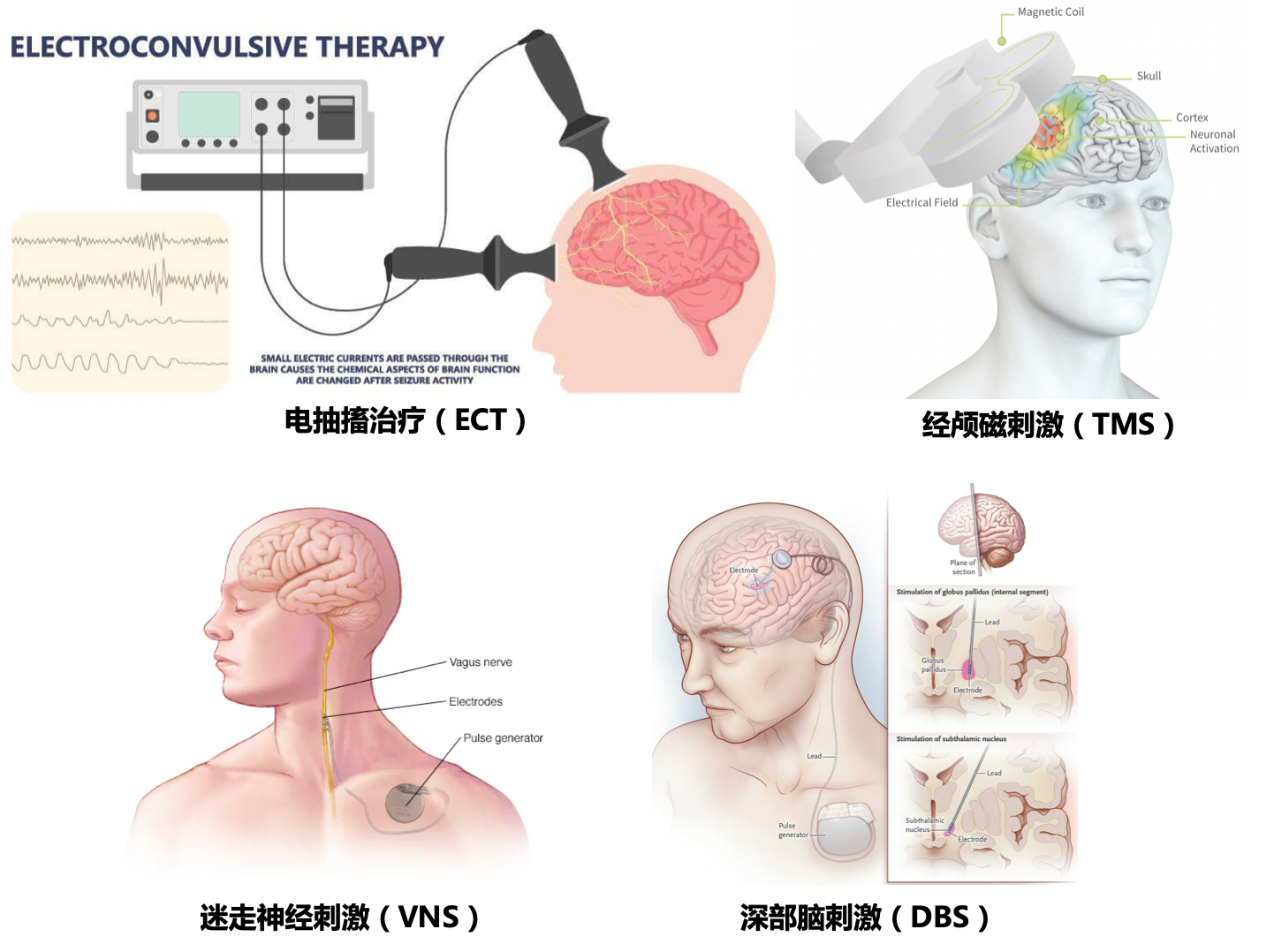

(三)物理治疗

在精神疾病的治疗中,药物治疗虽发挥重要作用,但也常常会出现效果不佳、起效慢、副作用大等情况。物理治疗作为有效补充和主要治疗手段之一,即利用物理因素对大脑神经系统进行刺激,以达到治疗的目的。当前常用的物理治疗的方法包含改良电抽搐治疗(MECT)、经颅磁刺激(TMS)、迷走神经刺激(VNS)和深部脑刺激(DBS)等,临床上已显示较好效果。

图4 精神障碍常用的几种物理治疗示意图

(来源:Research Institute Brain clinics,Mayo Clinic: Vagus nerve stimulation,《The New England Journal of Medicine》,策源资本梳理)

(四)数字疗法

数字疗法最早在美国起步,是指由软件程序去驱动,以循证医学为基础的干预方案,用以治疗、管理或预防疾病,已有临床证明其在药物外的功效。因干预效果良好、数据获取容易、市场需求大,精神类疾病是数字疗法最早扎根的领域。自2017年Pear Therapeutics的数字疗法产品获得首个FDA认证以来,国外已经有多个精神疾病相关的数字疗法产品获得药监机构的相关批准。

数字疗法有两种治疗方式:一种是扩展传统药物治疗价值的疗法,通过配套软件提供药物依从性管理和个性化治疗建议,帮助病情管理。另一种是直接取代传统药物的疗法,比如通过平板电脑传递感官刺激来治疗失眠或抑郁等。数字疗法可以单独使用,也可以与其他疗法配合使用。

我国的数字疗法起步较晚,离国际水平还有较大空间。自2020年开始逐渐受到关注,目前也已有多款数字疗法产品获得NMPA批准上市,绝大部分为二类医疗器械证。以望里科技、脑动极光为代表的数字疗法企业布局了包括抑郁、焦虑在内的多个精神类疾病,已有产品获批并实现了初步的商业化推广。需要注意的是,数字疗法的商业落地还处于验证阶段,市场培育将是长期话题,整体市场规模还很小。

表4 精神障碍领域数字疗法代表企业(不完全统计)

| 企业名称 | 成立时间 | 所在地 | 融资轮次 | 过往投资方 |

| 脑动极光 | 2012年 | 绍兴 | pre-IPO | 中卫基金、飞马旅、北极光创投、斯道资本、瑞昇投资、广州淡水泉 |

| 望里科技 | 2017年 | 北京 | B轮 | 泰有基金、长岭资本、海创汇、海纳亚洲创投基金、康宁医院、博远资本、中新资本、晨兴创投 |

| 凝动医疗 | 2021年 | 深圳 | A轮 | 无舍资本、元生创投、元禾原点、金鼎资本 |

| 心景医疗 | 2016年 | 杭州 | A轮 | 星萌投资、岩木草投资、上海旦平、杭州心泰、幂方健康基金 |

| 无疆脑智 | 2021年 | 北京 | pre-A轮 | 源码资本、线性资本、和玉资本、联想之星 |

(数据来源:各企业官网,天眼查,策源资本)

三、精神障碍主要疾病类型及治疗

目前抑郁障碍、焦虑障碍、睡眠障碍、双向情感障碍(躁郁症)、创伤后应激障碍、注意缺陷多动障碍、孤独症谱系障碍(自闭症)、精神分裂症是当前临床患者占比最大的病症。本次仅以抑郁障碍为例进行简要分析。

抑郁障碍又称抑郁症,以心境低落、意志活动减退、认知功能损害、躯体症状等为主要临床特征,为最常见的精神障碍之一,并且患病率有不断上升的趋势,已成为仅次于心脏病的第二大疾病。据WHO统计,全球现在约有3.5亿名抑郁症患者,近十年来患者增速约18%,全球范围内每年大约有100万人因抑郁自杀,2030年抑郁症将成为全球疾病负担第一位的疾病。根据调查报告显示,我国患抑郁症人数超9500万,每14个人中就有一个抑郁症患者。我国抑郁症还存在女性患病率高于男性、重度抑郁障碍总体复发率高达50%~85%、抑郁症识别率、就诊率及治愈率均处于较低水平等特点。我国一年内被诊断为抑郁障碍的患者中,仅有9.5%曾接受过卫生服务机构的治疗。值得一提的是,重度抑郁障碍患者很多都有焦虑症状,焦虑患者很多也伴有抑郁症状,共病率达30-50%。

评定抑郁障碍,目前临床以量表评定为主,从其性质上分,大多可分为自评量表与他评量表两类。其中属于前者的有Zun9抑郁自评量表(SDS),属于后者的有汉密尔顿抑郁量表(HAMD)。从功能上分,抑郁症的评定量表又可分为症状评定量表和诊断量表。抑郁症一般分为轻度、中度、重度,据症状和量表划分如下:

表5 不同等级的抑郁

| 标准 | 轻度 | 中度 | 重度 | |

| 不伴精神病性症状 | 伴精神病性症状 | |||

| 症状学标准 | 2条核心症状+2条其他症状 | 2条核心症状+3条其他症状 | 3条核心症状+4条其他症状 | 3条核心症状+4条其他症状+幻觉、妄想或木僵 |

| 病程标准 | 上述表现≥2周 | 上述表现≥2周 | 上述表现≥2周 | |

| 严重程度标准 | 持续进行日常的工作和社交活动有一定困难 | 进行工作、社交或家务活动有相当困难 | 几乎不可能继续进行社交、工作或家务活动 | |

| 排除标准 | 无引起上述表现的重性精神疾病、器质性精神障碍或躯体疾病病因 |

注:核心症状包括:①心境低落;②兴趣和愉快感丧失;③疲劳感,活力减退或丧失。其他症状包括:①集中注意和注意力降低;②自我评价和自信降低;③自罪观念和无价值感;④认为前途暗淡悲观;⑤自伤或自杀的观念或行为;⑥睡眠障碍;⑦食欲下降。排除标准同时适用于轻、中、重度。

(来源:DSM-5,CCMD-3以及ICD-10,策源资本)

从发病机制来说,目前抑郁确切病因尚不清楚,它是社会、心理和生物因素综合作用的结果,可能涉及遗传、神经递质水平的变化、神经内分泌功能的改变和社会心理因素。部分假说如下:

表6 抑郁症发病机制

| 假说 | 发病机制 | 关键因子 | 代表治疗方式/药物 |

| 单胺假说 | 中枢神经系统突触间隙单胺类神经递质浓度水平或功能下降 | 单胺类递质及受体(5-羟色胺,去甲肾上腺素,多巴胺,谷氨酸,γ-氨基丁酸等) | MAOs;TCAs;SSRIs;SNRIs;NMDA类 |

| 神经营养因子假说 | 神经营养因子水平降低 | 神经营养因子家族(BNDF,TrK受体等) | 电休克治疗 |

| 下丘脑-垂体-肾上腺轴(HPA轴)假说 | HPA轴应激反应失调 | 应急信号因子及受体(糖皮质激素,皮质醇,促肾上腺激素释放激素等) | 皮质类固醇合成抑制剂;糖皮质激素受体拮抗剂 |

| 细胞因子假说 | 抑郁症和炎症过程的失调双向影响 | 炎症因子(如白细胞介素-1和6、γ-干扰素等) | 在研 |

| 线粒体假说和氧化应激假说 | 线粒体功能紊乱,氧化应激标志物升高,而抗氧化能力降低 | 线粒体相关信号因子(ATP,ROS等) | 在研 |

| “微生物-肠-脑”轴假说 | 肠道微生物组改变,通过特定分子调节突触影响大脑活性 | 特定的代谢途径(犬尿氨酸途径,色氨酸等) | 在研 |

(来源:《The Journals of Gerontology: Series A》,策源资本)

抑郁症治疗的首要目标是抑郁症状的完全缓解,一般来讲,轻度的抑郁症患者可以通过心理治疗康复,中度和重度抑郁症一般需要药物治疗或药物心理等联合治疗。

当前临床使用的一线抗抑郁药物以化学药为主,建立在影响单胺类神经传递的基础上,如选择性5-羟色胺(5-HT)再摄取抑制剂类(SSRIs)、5-羟色胺-去甲肾上腺素再摄取抑制剂类(SNRIs)等,这两类的药物副作用相对较小,被认为可以通过促进神经再生来重塑神经网络。早期研发的三环类药物和单胺氧化酶抑制剂(MAOI)类药物,由于存在太多不良反应,逐渐被新药替代。目前新型抗抑郁药也有针对其他大脑系统的,例如N-甲基-D-天冬氨酸(NMDA)受体,褪黑素或γ-氨基丁酸等。目前市场上的抗抑郁药种类繁多,礼来、辉瑞、GSK等跨国制药巨头的原研药长期占据主导地位。随着原研药专利陆续到期,目前我国公立医院畅销的抗抑郁药均已有相应仿制药上市。

值得注意的是,国内也有少数适用于抑郁症的原创性中药,与化学药相比,中药具有副作用小的优点,2008年康弘药业上市的舒肝解郁胶囊在临床应用中被证明具有与化学药相当的疗效。此外,以岭药业于2021年12月获批的苏夏解郁除烦胶囊是国内首款获批的抗抑郁中药1类新药,在2022年和2023年也陆续有其他抗抑郁的国产中药获批上市。

表7 常用抗抑郁药物(不完全统计)

| 药物类别 | 代表药物 | 原研厂家 | 首次上市 | 国内上市 | 国内首仿过评 | 适应症 |

| 5-羟色胺再摄取抑制剂(SSRIs) | 艾司西酞普兰 | 丹麦灵北 | 2002年美国 | 2005年 | 2008年山东京卫 | 重度抑郁、广泛性焦虑 |

| 帕罗西汀 | 美国葛兰素史克 | 1992年美国 | 1996年 | 2017年浙江华海 | 各种抑郁症 | |

| 舍曲林 | 美国辉瑞 | 1990年英国 | 1998年 | 2018年浙江京新 | 抑郁症、强迫症、焦虑症 | |

| 氟西汀 | 美国礼来 | 1986年比利时 | 1993年 | 2018年上药中西 | 抑郁症、强迫症 | |

| 氟伏沙明 | 美国雅培 | 1994年美国 | 1998年 | 2021年丽珠集团 | 抑郁症、强迫症 | |

| 5-羟色胺-去甲肾上腺素再摄取抑制剂(SNRIs) | 文拉法辛 | 惠氏(已被辉瑞收购) | 1994年美国 | 2000年 | 2019年康弘药业 | 抑郁、广泛性焦虑 |

| 度洛西汀 | 美国礼来 | 2004年美国 | 2006年 | 2020年倍特药业 | 重度抑郁、广泛性焦虑 | |

| 托鲁地文拉法辛 | 绿叶制药 | 2022年中国 | 2022年 | 无 | 成人抑郁症,广泛性焦虑 | |

| 去甲肾上腺素和特异性5-羟色胺能抗抑郁药(NaSSA) | 米氮平 | 荷兰欧加农 | 1994年荷兰 | 2001年 | 2018年哈尔滨三联 | 重度抑郁、广泛性焦虑 |

| NMDA受体拮抗剂 | Auvelity | 美国Axsome | 2022年美国 | 无 | 无 | 重度抑郁 |

| γ-氨基丁酸受体的正向变构调节剂 | Zuranolone | Sage/Biogen | 2023年美国 | 无 | 无 | 成人产后抑郁症 |

| 褪黑素类 | 阿戈美拉汀 | 法国施维雅 | 2009年欧盟 | 2011年 | 2022年江苏豪森 | 成人抑郁症 |

| 中药 | 舒肝解郁胶囊 | 成都康弘 | 2008年中国 | 2008年 | — | 轻、中度单相抑郁症属肝郁脾虚证者 |

| 解郁除烦胶囊 | 以岭药业 | 2021年中国 | 2021年 | — | 轻、中度抑郁症 | |

| 九味镇心颗粒 | 北京北陆药业 | 2008年中国 | 2008年 | — | 用于广泛性焦虑症心脾两虚证 | |

| 乌灵胶囊 | 佐力药业 | 1999年中国 | 1999年 | — | 用于心肾不交所致的失眠、健忘、心悸心烦、神疲乏力、腰膝酸软、头晕耳鸣、少气懒言、脉细或沉无力 |

(来源:各企业官网,NMPA,《American Family Physician》,策源资本)

目前,全球研发的抗抑郁药物已有898种,经批准上市的仅117种,而研发失败的多达481种。当前在研的抗抑郁药物虽靶点众多,但还是以传统研发靶点为主,其中以5-HT1A受体为靶点的药物数量最多,SIRT、NMDA受体、GABAA受体次之。当前除了默克、GSK、渤健、强生等大型药企以外,多个专注脑部疾病药物研发的创新型药企如Neumora、Alto Neuroscience等也布局了抗抑郁药。我国早期对抗抑郁药物研发不足,起步较晚,长期以仿制药为主。在新药研发方面,除了2022年绿叶制药自主研发的一类新药盐酸托鲁地文拉法辛缓释片正式获批上市之外,杭州索元生物、广为医药、石药集团、天士力等十多家企业均有抗抑郁药在研发当中。可以预见,未来国内抗抑郁药市场将不仅仅限于现有仿制药与原研药的争夺,还将随着新一代在研抗抑郁药物的陆续上市而进一步竞争加剧、格局改变。

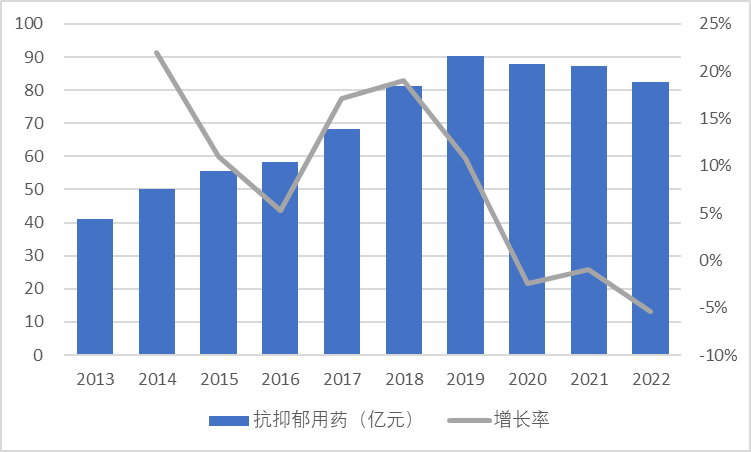

抑郁药物市场方面,经历了过去很长一段时间外企原研药物垄断,自2019年抗抑郁药物被纳入国家集采后,国产过评的仿制药迅速进入市场,并且以低价格换取高销量的策略打破了外企一直维护的高价格体系。据统计,国内公立医疗机构抗抑郁化学药销售额在2013年-2019年间稳步增长,从41.0亿增长到90.2亿元,但受到带量采购冲击,2019-2022年间的销售额呈下降趋势,从90.2亿元逐年下降到82.5亿元。

图5 2013年-2022年国内公立医疗机构抗抑郁化学药销售额及同比增长

(来源:米内网,公开资料整理,策源资本)

从药物产品来看,2022年,草酸艾司西酞普兰片仍然是抗抑郁药中的绝对一线药物,以超过18亿元的销售额与竞品拉开明显差距;米氮平片、盐酸舍曲林片分别位列第二、第三,销售额均超过8亿元。从厂家格局来看,辉瑞、礼来、灵北这三个国外大厂依然具有相对优势,但早年的绝对TOP3格局已被打破。山东京卫、成都康弘、江苏豪森、浙江华海已逐步开始进入前五。

另外,物理治疗也是抑郁症的另一大临床治疗方法,具体包括重复经颅磁刺激(rTMS)、经颅微电流刺激(CES)、深部脑刺激(DBS)、无抽搐电休克治疗(MECT)等,目前市场规模相对较小,在数十亿量级。

028-65220888

028-65220888 成都高新区天府大道966号天府国际金融中心南塔28F

成都高新区天府大道966号天府国际金融中心南塔28F