来源:本站 时间:2023.09.06

卫星互联网是基于卫星通信的互联网,将是6G的重要组成部分,是未来主流的通信方式之一。由于卫星互联网建设涉及较为稀缺的低轨卫星轨道及通信频谱,以及卫星互联网能够提供具有战略价值的全球范围安全通信能力,近年来主要国家积极布局卫星互联网,抢占稀缺的低轨卫星相关资源。受国内低轨卫星商业化逻辑尚未闭环影响,国内低轨卫星互联网进度有所落后,截止2022年我国在轨卫星共586颗,远低于美国的4511颗。随着卫星互联网战略价值不断显现,近年来国内相关产业发展明显提速,2020年4月国家发改委首次将卫星互联网纳入“新基建”范围,一系列卫星互联网相关政策出台,中国卫星网络集团成立,将以“GW”“CSN”星座为抓手,牵头推进国内卫星互联网产业发展,国内政策已推动卫星互联网进入补偿性快速发展阶段。

一、卫星互联网产业概述

(一)通信、导航、遥感是全球卫星主要分类,低轨卫星通信已成为全球通信热点领域

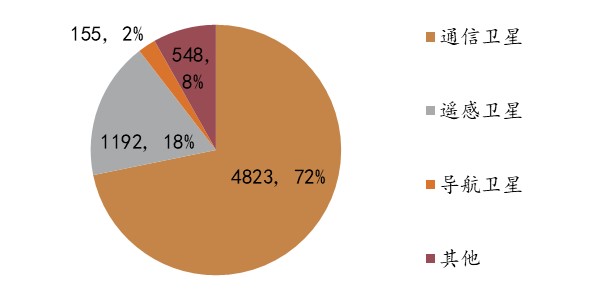

人造卫星,亦称为卫星,是环绕地球或其他行星在空间轨道上运行的无人航天器。从轨道高度看,有高轨同步卫星、中轨卫星、低轨卫星等。从功能分类看,通信卫星、导航卫星、遥感卫星是三类最主要的卫星种类:①通信卫星主要用作信息传递,其作用与地面通信基站类似,可看作空中通信基站,是全球运用最早、最广的卫星,2022年末全球共有6718颗在轨卫星,其中通信卫星占比72%;②导航卫星从卫星上连续发射无线电信号,为用户提供导航定位;③遥感卫星通过对地球系统或物体进行特定电磁波谱段的数字化成像观测,进而获取观测对象多方面特征信息。随着卫星互联网技术的迅速发展,低轨卫星通信技术与应用已成为全球通信热点领域,全球低轨卫星产业正持续蓬勃发展。

图1 全球各类在轨卫星数量统计(2022年12月)

(数据来源:UCS,策源资本)

(二)卫星互联网是能够覆盖偏远地区的新兴网络,已开始与地面通信系统互补合作

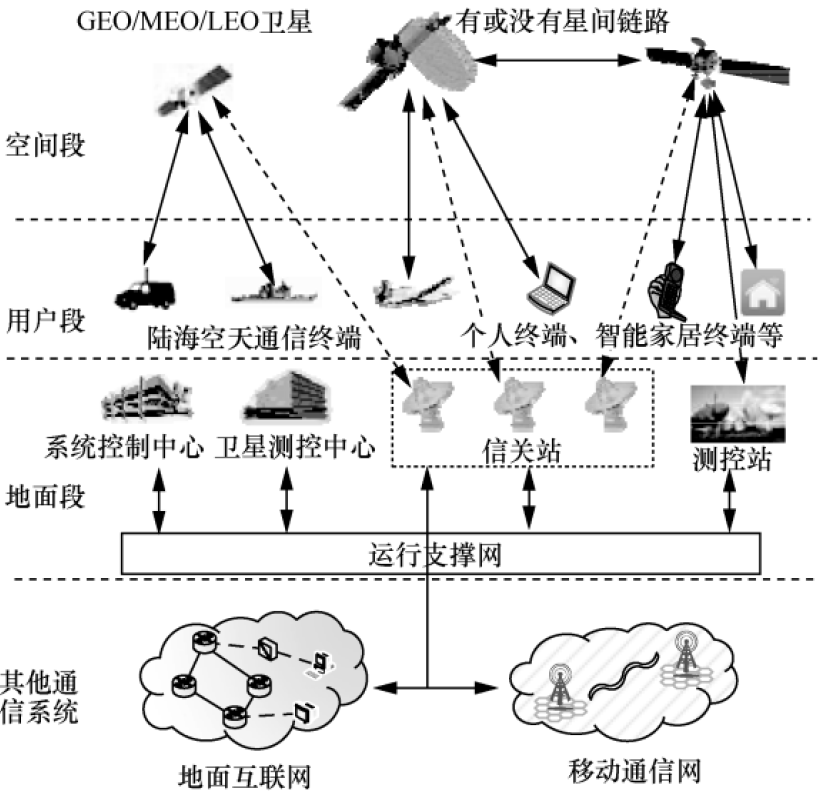

卫星互联网是基于卫星通信的互联网,通过一定数量的卫星形成规模组网从而辐射全球,构建具备实时信息处理能力的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入服务的新兴网络。卫星互联网具有覆盖面积广、低延时、低成本等优点,尤其适用于无基站覆盖的海洋、沙漠及山区等偏远地区。随着技术不断进步,近年来卫星互联网逐步向高通量方向升级,逐步进入宽带互联网时期,并开始与地面通信系统进行更为深入的互补合作、融合发展。

图2 卫星互联网典型网络体系结构

(数据来源:《卫星互联网若干关键技术研究》,策源资本)

二、全球已开启卫星互联网基建浪潮,海外已抢占先机

(一)技术趋势、资源价值及战略安全价值共同促进卫星互联网产业蓬勃发展

一是卫星互联网将是未来6G通信网络的重要组成。IMT-2030(6G)推进组将“空天地一体化的全球无缝覆盖”列为下一代移动通信技术的总体愿景之一,因此卫星互联网将作为地面通信系统的有效补充和未来6G的重要组成部分,具有较大的商业潜力和前景。

二是卫星互联网的轨道资源较为稀缺,加快布局组网是国家战略资源需求。近地空轨道所能容纳的卫星数量有限,而国际电信联盟(ITU)对卫星网络频率和轨道资源采用“先登先占”的分配方式。因此,目前大力发展卫星互联网产业、推动卫星星座率先布局组网,具有抢占轨道和频段资源的战略意义。

三是卫星互联网的战略安全价值凸显。一方面,通过本国卫星互联网传递的信息可以不经过海外骨干网,可将全球任何地方的关键信息安全回传;另一方面,俄乌冲突显示,低轨卫星互联网拥有较大的冗余,被摧毁的难度较大,军事意义明确。

(二)截至目前,海外已抢占卫星互联网发展先机

2015年来全球多国积极布局卫星互联网,大批低轨巨型星座计划被提出,海外卫星互联网正快速建立。截至2023年8月,美国SpaceX的星链(Starlink)累计发射卫星5005颗,其网络已覆盖90多个国家和地区,为全球超150万用户提供服务。另有英国OneWeb在轨卫星数量已达634颗。而2022年末我国在轨卫星数量合计586颗,卫星数量约为美国同期的13%。

美国卫星互联网的快速发展,与其商业化进展全球领先直接相关。SpaceX预计星链将于2023年实现盈利,或将为全球首个实现盈利的巨型卫星星座。

(三)国内政策推动卫星互联网进入补偿性快速发展阶段

我国低轨卫星商业化起步较晚,目前仍然存在卫星发射缓慢、商业模式不清晰的问题,但近年来,国内卫星互联网发展明显提速。一是国家陆续出台一系列卫星互联网相关政策,鼓励产业发展。2020年4月,国家发改委首次将卫星互联网纳入“新基建”范围,我国全面开启空天轨道资源的战略布局。2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出建设天地一体、集成互联、安全高效的信息基础设施。2023年2月,工信部发布《关于电信设备进网许可制度若干改革举措的公告》,将卫星互联网设备、功能虚拟化设备正式纳入进网许可管理。

二是中国卫星网络集团成立,以“GW”“CSN”等星座为抓手,牵头推进国内卫星互联网产业发展。2020年9月,中国正式向ITU提交了“GW”为代号的两个低轨卫星星座,共计12992颗卫星。2021年4月,中国卫星网络集团有限公司(简称“星网”)成立,该公司是首家注册落户雄安新区的中央企业,也是中央批准成立的唯一一家从事卫星互联网设计建设运营的国有重要骨干企业。截至目前,星网持续向ITU申请了包括“CSN-V1”至“CSN-V7”等众多星座,以“GW”“CSN”为代号的星座合计规划卫星数量已达36372颗。未来,星网有望成为我国卫星互联网行业的“带头人”,统筹推进国内星座的运营及建设。

三、卫星互联网市场空间预测

(一)2021年全球卫星产业市场规模约2794亿美元

卫星产业是万亿级产业。SIA数据显示,2021全球卫星产业总产值2794亿美元/+3%(约合人民币1.9万亿元)。随着全球卫星互联网规划建设规模大幅提升,各国争先抢占近地轨道及通信频道资源,卫星产业有望迎来加速发展,2023年全球卫星产业总值有望突破3000亿美元(约合人民币2.2万亿元)。

图3 全球卫星产业总产值(亿美元)

(数据来源:SIA,《State of the Satellite Industry Report》,TrendForce,策源资本)

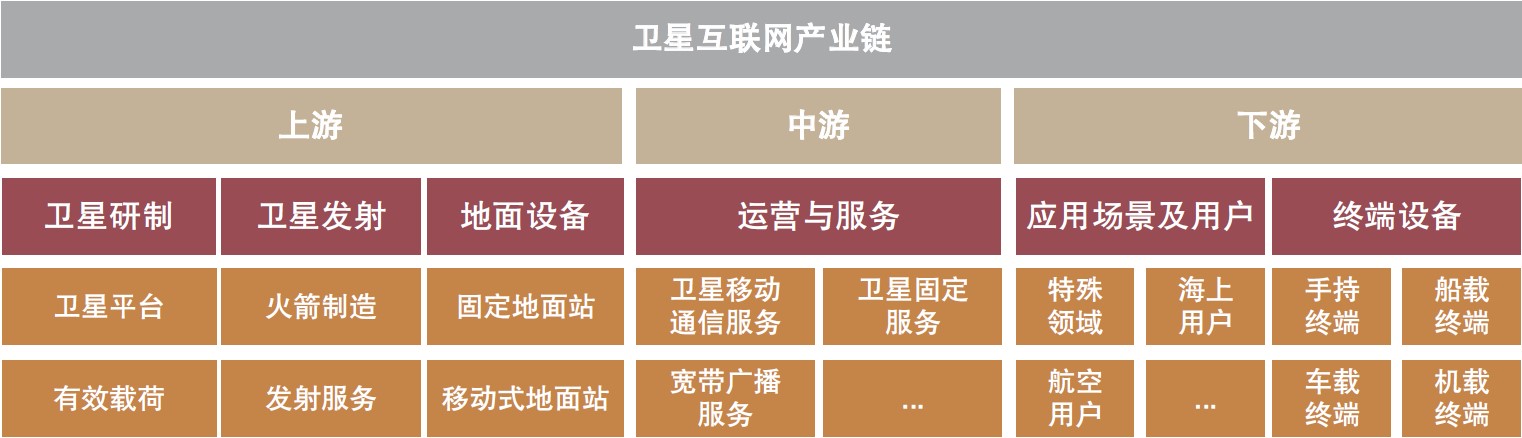

(二)卫星制造、卫星发射、地面设备、卫星运营及服务是卫星互联网的核心环节

产业链结构角度,卫星互联网主要由基础设施建设、卫星互联网运营以及终端场景及用户三大部分组成,其中最为核心的为卫星制造、卫星发射、地面设备、卫星运营及服务四大环节。卫星互联网与传统卫星通信产业类似,可以划分为上游、中游、下游:①产业链上游包括卫星制造、卫星发射、地面基础设施等环节,构建了卫星星座的基础设施,达到卫星通信的基本条件;②产业链中游是卫星通信运营商,提供卫星方案服务、资源服务、产品服务等,旨在实现客户卫星通信需求;③产业链下游主要包括使用卫星互联网的场景以及相关的终端,其中场景主要包括特种用户及民用用户;终端主要包括手持终端、船载终端、机载终端等。

图4 卫星互联网产业链结构

(数据来源:策源资本)

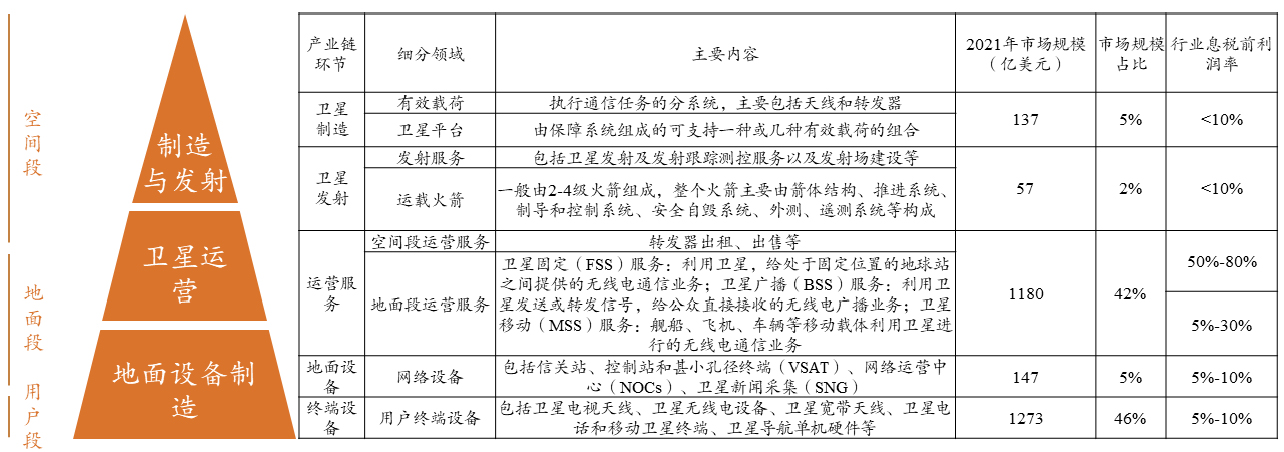

(三)卫星产业上游与中下游市场规模占比接近1:9

卫星产业呈“金字塔”型的价值链。SIA数据显示,卫星制造、发射服务、地面设备制造、卫星服务、终端设备占总市场规模的比例,分别为5%、2%、5%、42%和46%,上游与中下游市场规模比接近1:9。

图5 全球卫星产业价值链呈现“金字塔”格局

(数据来源:SIA,中金公司,《卫星通信技术》《我国地柜卫星通信产业发展现状及曲式分析》,申万宏源证券,策源资本)

全球看,地面设备及终端设备的价值占比超过50%且占比有所提升,但产业链上游的卫星制造及发射产业更具技术密集、资本密集、高集成总装的特点,市场份额集中,垄断明显。而产业链中下游的地面设备制造及通信服务业务,准入门槛相对较低,市场需求量较大,全球市场参与者众多,竞争较为激烈。

国内方面,卫星制造的原材料逐渐实现国产替代,行业市场化程度较高,国企民企共同参与竞争。有效载荷方面,资本密集、技术密集且壁垒较高,行业被航天科技等科研院所、军用集团及下属企业垄断,参与民企较少,近年来民企主要进入立方星及微纳卫星载荷研制细分领域;卫星平台方面,在标准化程度较高的部分分系统中,如星敏感器、飞轮等,参与民企较多,其他定制化需求较高的系统仍以科研院所、军用集团及下属企业为主。总装卫星AIT部分,高性能、定制化技术主要掌握在航天科技、航天科工以及中科院等军工集团及科研院所中,长光卫星等民企发展较快,批量小卫星、微纳卫星AIT领域涌入大量民企。此外,地面设备主要围绕卫星通信天线、卫星终端、射频芯片等领域;运营服务环节资金及资质壁垒高,行业垄断显著。

028-65220888

028-65220888 成都高新区天府大道966号天府国际金融中心南塔28F

成都高新区天府大道966号天府国际金融中心南塔28F