来源:本站 时间:2024.01.05

细胞培养基是生命科学上游最关键的原材料之一,是在细胞培养过程中为细胞提供营养并促进细胞增殖的基础物质,是医药行业发展的基础、生物制药环节中的基石。通过创新开发化学成分确定的培养基,可以降低生物制药的成本,减少工艺过程的外在风险,甚至可以优化创新生物药的质量,从而加速创新生物药的开发和上市。当前,我国生物医药产业正处于提升国际竞争力、实现“弯道超车”的关键阶段,尤其是在抗体类药物、疫苗类药物、细胞与基因治疗药物等方面,创新技术不断追赶、赶超,创新企业如雨后春笋般涌现,通过细胞培养来生产产品的制药企业飞速发展,市场规模快速壮大,进一步带动了上游细胞培养基市场的扩张。另外,随着国内培养基技术的不断更新迭代、疫情“断供”迫使国内企业替换使用国产培养基两大机遇,培养基的国产替代进程开始加速,迎来了新的发展机遇。

一、细胞培养基简介

(一)细胞培养基概念介绍

细胞培养基(Cell culture medium)是人工模拟动物细胞的体内生长环境,维持体外细胞存活和增殖的营养物质基础,其主要功能是为细胞提供适宜的pH和渗透压,以及细胞本身不能合成的各种营养物质。是生物制药研发及生产过程中的核心原料之一,合适的培养基是支撑细胞达到最高代谢效率从而提高细胞密度和产量的基础,可以说,培养基可以直接影响产物的高效表达和质量属性,进而影响生物制药的生产效率和成本。在生物制药领域有一个常用的比喻:培养基就相当于奶粉,直接影响着婴儿(生物药)的健康成长。

(二)从天然、合成到无血清细胞培养基的发展历程

细胞培养基的发展与体外细胞分离培养技术的发展密切相关。19世纪末、20世纪初被称为细胞培养基的起步萌芽阶段,这一阶段主要使用如鸡胚、动物血清等天然培养基;20世纪中叶,通过对体液成分的分析以及营养生物化学的不断研究,生物学家们逐渐开发出具有确定化学成分的合成培养基;在往后二十多年的发展中,合成培养基的血清含量通过改良不断降低,直至1976年多篇研究提出无血清培养基的概念,细胞培养基发展正式进入无血清阶段。

经过不断地发展和完善,按照细胞培养基的成分确定性,目前可以分为三大类型的培养基:天然培养基、合成培养基和无血清培养基。其中,无血清培养基根据其成分特点可分为四类:一般无血清培养基、无动物源培养基、无蛋白培养基以及化学成分限定培养基。

图1 细胞培养基类型及发展趋势

(来源:公开数据,策源资本整理)

(三)生物药领域常用CHO、Vero、HEK293等细胞系

生产用细胞系是生物制药的活“工厂”,用于生产生物药的细胞系质量对于生产高质量、稳定的生物药物至关重要。①细胞系需要能够以高生产率生产药物;②细胞系需要生产具有适当质量的药物分子;③细胞系需要接受外源DNA;④细胞系不能含有任何病毒或其他有害污染物,且不得与不确定的培养基成分接触。目前全球细胞系种类繁多,CCLE数据库就收录了全球1457种细胞系,但不同细胞系之间的形态、生长、表达、代谢甚至基因组都存在较大差异。部分细胞系在经过长时间的研究和改造后,已被广泛用于多个生物医药领域的大规模生产当中,如CHO、MDCK、Vero、HEK293和Sf9等细胞系。

(四)氨基酸、微量元素等核心组分影响培养基不同功能

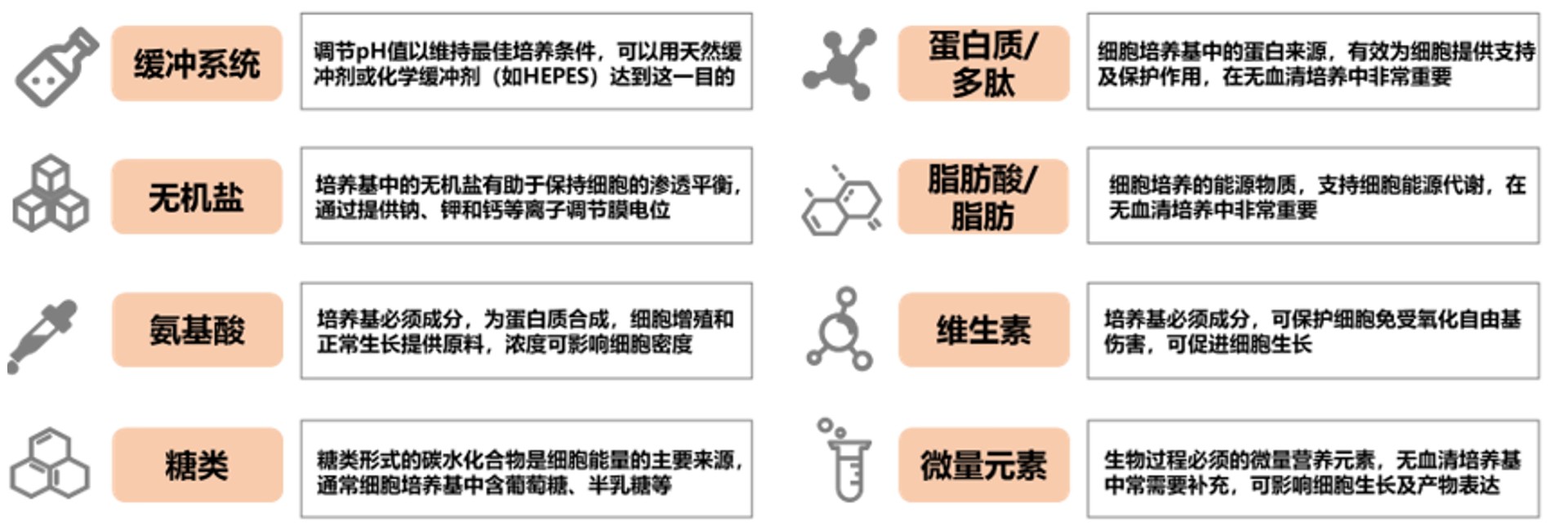

细胞培养基需要为细胞的体外生长和繁殖提供必要的营养和环境,主要包括缓冲系统、无机盐、氨基酸、糖类、蛋白质/多肽、脂肪酸/脂肪、维生素和微量元素等组分。

图2 培养基的基本组成成分

(来源:澳斯康招股书,策源资本整理)

另外,血清也是细胞培养基的一个重要组分,比如合成培养基通常需要搭配动物血清一起使用。血清中含有丰富的营养物质,不仅可以提供氨基酸、维生素、无机盐、脂类等细胞生长的基本营养物,还可提供激素和各种生长因子促进细胞增殖、提供结合蛋白促进携带重要的低分子量物质和提供促接触和生长因子使细胞贴壁免受机械损伤等。

(五)培养基设计与优化策略至关重要,仅大厂具备平台化开发能力

细胞培养基优化是生物制药上游工艺开发的一个重要步骤。通过优化培养基组成可以提高细胞密度,延长培养时间,保持高水平的单位细胞产率来达到最终的高产量,从而充分发挥细胞株的表达潜力。目前的细胞培养基开发和优化主要是基于特定的细胞系进行的,一般情况下,需要根据特定细胞系的代谢和营养消耗特点,进行基础培养基和补料培养基筛选、培养基配方优化、质量调整及工艺开发优化等一系列步骤。目前常见的培养基优化方法有组分滴定、培养基混合、培养基消耗分析、代谢流分析和高通量筛选等,这几种细胞培养基设计方法各有其优缺点,实际应用时需扬长避短、综合使用。

(六)细胞培养工艺多元化发展

自1986年第一个生物治疗药物上市以来,细胞培养工艺作为生物药生产过程中的重要一环也一直在快速发展,旨在通过优化细胞培养的生理条件,如pH、渗透压、溶氧、温度等,通过对细胞代谢的控制充分发挥细胞产生目标蛋白的能力。当前蛋白类生物药生产中常见的培养模式主要包括单批次培养(Batch),流加培养(Fed-batch)和灌流培养(Perfusion)等,目前应用最多的为流加培养模式,灌流培养模式也在加快应用。

(七)干粉培养基生产工艺以原料研磨为核心环节,连续针磨技术是领先工艺

细胞培养基生产工艺的选择及生产过程中的质量控制通过直接影响产品的溶解性、批生产量及批次间差异等,最终决定了细胞培养基的质量和稳定性。干粉细胞培养基的生产工艺即生产过程主要包括原料准备、称量、预混合、研磨、终混合、分装、质检等步骤,其中原料的研磨为核心步骤。细胞培养基颗粒越细,同质条件下比表面积越大,其溶解性越好,而其成品细度是由物料的研磨过程直接决定,故而干粉研磨是影响培养基稳定性的重要因素。研磨工艺主要包括球磨、锤磨、针磨等不同技术类型,其中连续针磨技术是目前国际培养基生产领域公认的领先工艺,使用连续针磨技术的培养基质量控制稳定、生产出的干粉培养基颗粒粒径均一度高、批间差较小,且生产线生产效率高,相比于球磨和锤磨工艺具有明显优势。

(八)细胞培养基广泛应用于生物药领域的研发与生产

细胞培养基的应用范围十分广阔,主要分为科学研究和生物制药两大领域。在科学研究的应用领域又可分为两个方向:一方面是基础研究,主要由各大科研院所主持开展,包括对基因功能、疾病发生的生理病理机制、药物作用机理等多个方面的基础研究;另一方面是与药物开发相关的研究,主要由各大制药公司主持开展,包括疫苗、基因工程药物、细胞工程药物、单克隆抗体药物等药物的研究与开发。在科学研究中,培养基的合理选择可以尽可能地减少实验中的不稳定因素,带来更加稳定可靠的实验结果。在生物制药的应用领域主要以从科学研究进行到成果转化的项目为主,包括疫苗、基因工程药物、抗体/基因治疗药物、细胞工程药物等药物的大规模生产。在生物制药中,选择合适的培养基可以大幅度提升生物制品质量和产量,降低制造成本。

二、细胞培养基产业链及市场分析

(一)政策大力支持国产培养基产业发展

国内细胞培养基产业的发展离不开国家政策的大力支持。不论是中央政策文件,还是各地出台的鼓励性措施,都表明我国在解决核心原材料进口依赖问题上的决心,并从人才、资金等多方面给予优惠支持政策。

(二)国内培养基标准和质量体系逐渐规范化

培养基的质量直接影响着生物医药产品的产量和质量,对生物制品的安全性起着重要作用,可以说质量管控是培养基“中国智造”的重中之重。目前,国内已有《哺乳类动物细胞培养基》国家化工行业标准、《细胞培养用无血清培养基标准》及《人体细胞及组织培养用无血清培养基标准》两部团体标准、以及如ISO13485、FDA、GMP等的国际标准的质量管理/认证体系陆续出台,为我国生物制药细胞培养基行业提供明确的评价标准和依据,同时也为我国药监部门对细胞培养基生产及质量的评价和管理提供参考依据。

(三)产业链图谱

细胞培养基产业链上游主要是原料、耗材及设备供应商,中游是各大培养基生产企业,下游为培养基应用终端。

图3 细胞培养基产业链图谱

(来源:公开信息,策源资本整理)

(四)培养基市场国产替代加速,行业壁垒仍是发展主要制约因素

1.市场规模数十亿级别,年均复合增长率保持20%以上高增长

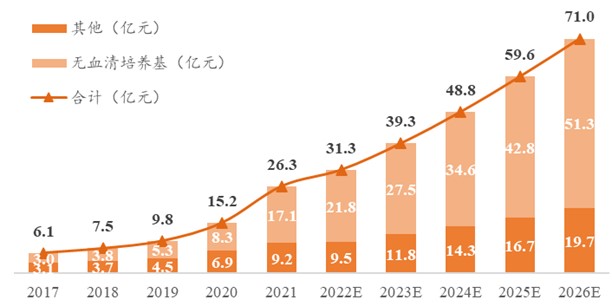

根据公开数据显示,2020年细胞培养基在全球生物制药耗材市场占比达到35%,在所有耗材中占比最高。随着全球生物制药市场规模占比快速提升,国内抗体、疫苗以及CGT领域研发热度高涨。根据Frost & Sullivan数据显示,中国细胞培养基市场规模从2017年的6.1亿元增长至2021年的26.3亿元,年均复合增长率为44.0%。2021-2026年中国细胞培养基市场的复合年增长率有望维持22.0%,预计2026年中国细胞培养基市场规模有望达到71.0亿人民币。

图4 中国细胞培养基市场规模及预测

(来源:澳斯康招股书,策源资本整理)

2.竞争格局由国际三巨头垄断到国产替代崭露头角

①细胞培养基市场集中度高,国外巨头常年垄断

国内细胞培养基长期依赖进口,特别是在中高端蛋白抗体、细胞基因治疗领域。虽然国产培养基市占率在2021年提升较多,但是目前国内市场培养基还是以外资品牌为主,总体市占率前二的为外资品牌Thermo Fisher和Danaher,二者合计占有超50%的市场份额,中国培养基市场的进口替代空间仍然较大。国产培养基的市场份额从2017年的19.2%增长至2021年的33.7%,国产培养基的比例逐年增高。

②国产培养基在抗体、疫苗领域市占率逐渐提高,但源头研发能力仍有待加强

分领域来看:在疫苗领域(尤其是兽用疫苗),成本敏感,以国产培养基供应商为主,国产化率很高;而在用于蛋白及抗体、细胞基因治疗等领域的中高端培养基市场,集中度更高,进口垄断更明显。国产培养基虽然近几年在蛋白及抗体领域正在奋力追赶国外品牌,在国内市场的市占率也有一定的提升,但是在CGT领域,细胞培养基作为其最终产品的一部分,其不仅对品质的要求极高,同时为了产品的合规性,还对合作培养基的原创性及IP要求极高,短期来看Thermo Fisher和Lonza仍然是该领域仍不可撼动的“两巨头”。

3.行业壁垒由技术壁垒、工艺壁垒、产能壁垒、品牌壁垒共同构成

①配方复杂,经验科学属性强,技术壁垒高

培养基配方种类丰富,成分复杂,从成分种类的确定到各组份的配比到配方的优化最终形成稳定状态从而给予细胞良好的生长环境,需要大量的研究工作、科学试验和长时间的经验积累。开发一个拥有自主知识产权、质量性状稳定且适合于大规模细胞培养的培养基需要花费大量的人力、物力和时间,开发难度较大。一般来说,培养基配方属于培养基企业的核心技术秘密。国产培养基当前主要的产品多为国际品牌产品的仿制替代,品类数量远不如国际品牌,此外就新品的研发速度和质量管理方面来说,和国际品牌相比仍然还有很长的路要走。

②质量管理体系的建立及规模化的生产工艺

培养基批次之间的稳定性和一致性是保证产品工艺属性和质量属性的必要条件,同时在下游业务快速增长的情况下,掌握规模化生产工艺及生产能力,是细胞培养基企业发展的核心要素。

在细胞培养基生产过程中,建立完善的质量管控体系对实现批次间稳定性也非常重要,可以说优秀的质量管理体系是市场准入证。比如国产细胞培养基龙头奥浦迈先后通过了德国TUVNORD和德国莱茵公司的ISO9001:2015和ISO13485:2016认证,澳斯康先后通过了ISO9001、ISO13485等质量管理体系认证,倍谙基通过了由英国标准协会BSI颁发的ISO13485:2016和MDSAP认证证书。

③大规模产能的构建

除去前面提到的细胞培养基技术、工艺等因素之外,是否具有大规模产能,实现产品的批量供应,也是培养基企业业务扩张的关键因素及核心竞争力的体现。培养基作为生物制药行业产业化最关键的原材料,在药物研发、临床、商业化生产各阶段对培养基用量需求有较大差异,随着管线向前推进,培养基用量也会快速放大,具备大规模生产能力的公司具有先发优势。事实上,我国培养基产能正在逐年攀升,国产几大引领企业,如奥浦迈、澳斯康、倍谙基、多宁生物等,均已完成了大规模生产基地的建设。

028-65220888

028-65220888 成都高新区天府大道966号天府国际金融中心南塔28F

成都高新区天府大道966号天府国际金融中心南塔28F