来源:本站 时间:2024.01.05

一、工业机器人概念

工业机器人是指应用于工业领域的多自由度机器人,工业机器人产业是先进制造业的重要支撑和信息化社会的新兴产业,可广泛应用于制造业的各个细分领域,对生产和社会发展具有重要的推动作用,对中国制造业的转型升级具有重要意义。

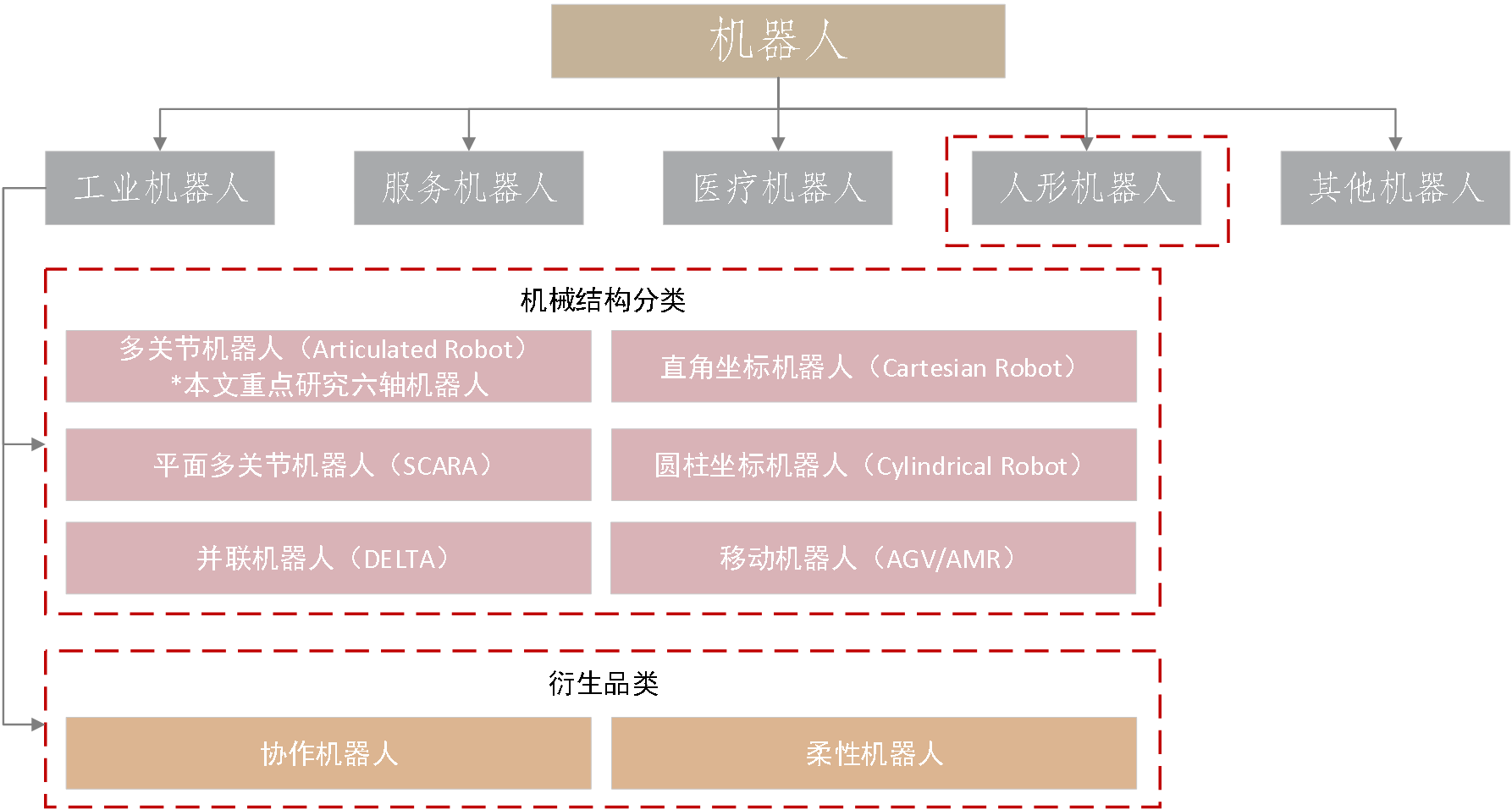

工业机器人的分类标准因为各地发展进度不同在国际上存在一定差异。本文在工业机器人产业研究和分析中基本按照IFR和国标标准。由于机器人行业逐渐走向成熟,且工业机器人逐渐向智能化、柔性化、协作化、人性化等发展。因此,本文在对工业机器人分类上,将囊括除国际标准下的传统机械类型分类外的AGV、协作机器人、柔性机器人,并重分析工业机器人和人形机器人。

图1 机器人分类及本文重点研究对象(红色虚线框)

(数据来源:策源资本)

二、工业机器人市场规模及竞争格局

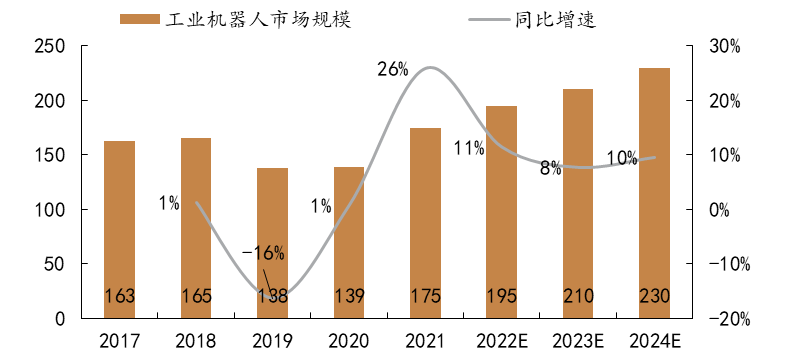

IFR统计2022年全球工业机器人市场强劲反弹,安装量达到了55.3万台,同比增加5%。工业机器人市场规模预计达230亿美元,CAGR约13%。

图2 2017-2024E全球工业机器人市场规模(亿美元)

(数据来源:IFR,中国电子学会,策源资本)

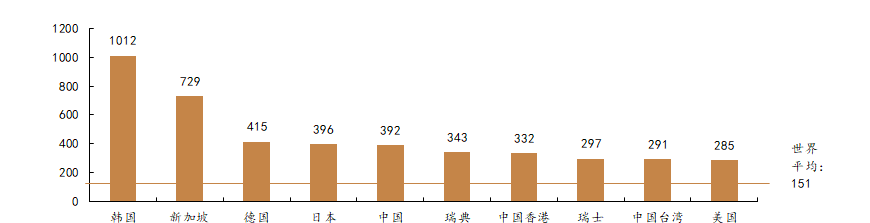

根据IFR公布的数据,2021年中国工业机器人密度为322台/万人,全球排名第五。尽管我国工业机器人密度比2020的246台/万人,排名第九的基础上有明显提升,但这与世界排名第一的韩国1000台/万人、排名第二的新加坡670台/万人、排名第三的日本399台/万人的差距较大。

图3 2021年全球各国(地)机器人密度(万人/台)

(数据来源:IFR,策源资本)

三、驱动因素及发展趋势

国家战略与规划引领着工业机器人的发展。《中国制造2025》将工业机器人的研发与应用列为实现制造强国目标的“十大领域”之一。国务院和各部门先后出台《机器人产业发展规划(2016—2020年)》《智能制造发展规划(2016—2020年)》《“十四五”机器人产业发展规划》等一系列配套指导性文件,工业机器人的战略地位日渐提升。此外,多地在机器人产业收入规模、机器人技术、机器人使用密度、机器人应用率、示范基地建设等方面提出了更加细化和具体指标。

劳动人口的递减及用人成本的递增驱动工业机器人代替人工。近十年我国总人口负增长,伴随人口出生率降低、劳动人口呈快速下降、人口老龄化增加的趋势,未来劳动人口红利递减。国家统计局数据显示,近十年来我国城镇工业类就业人员(第二产业人员)平均工资水平基本正向增长,2016—2021年就业人员工资CAGR约9%,劳动供给成本增加,各企业面临如何降低用人成本的同时保证效率的问题。工业机器人的应用可以提升劳动力技能水平、增加高质量劳动力数量,成为制造业企业选择的解决方案之一。

下游应用场景的发展促使工业机器人需求增加。汽车行业和3C电子是工业机器人应用最主要的两大领域。其中,汽车行业是工业机器人下游的第一大应用行业,在2018年汽车行业的应用量超过工业机器人总出货量的30%左右,3C电子行业约占21%。如今,由于新能源汽车的带动,汽车行业进入到下一轮的扩张期,2021年新能源汽车产量同比增长152.5%,体现出强劲的发展势头。而3C电子方面,2020年5G建设进一步加速,相应的设备需求量显著增加,计算机、通信及其他电子设备厂商对工业机器人的投资进一步提升。在半导体工业中,因为有真空作业的需求,从而促进了真空作业机器人的诞生。

未来工业机器人将向着智能化、柔性化、协作化、人形化方向发展。目前机器人在制造业、农业、建筑业等基础经济发展领域有较成熟的应用,未来随着性能的提升、软件的迭代、控制系统的升级,未来机器人能在医疗健康、养老、教育、商业服务、安全应急等新兴社会民生领域渗透。未来工业机器人将向着智能化、柔性化、协作化、人形化方向发展,目前已衍生出协作机器人、柔性机器人、人形机器人等。今后,机器人的工业属性和服务属性界限将不再绝对明显,机器人既可用于工业场景、又可用于服务场景。

四、工业机器人支持政策

近年来,国家、地方陆续出台多项政策,鼓励工业机器人产业发展与创新。自 “工业机器人”首次被写入“十三五”规划以来,中央及地方相继出台相关战略规划及引导性政策。《“十四五”机器人产业发展规划》对工业机器人的产业创新能力、产业发展基础、高端产品供给、应用深度广度、产业组织结构等方面部署了重要任务。2023年1月18日,工信部等十七部门联合印发《“机器人+”应用行动实施方案》,除了强调“到2025年,制造业机器人密度较2020年实现翻番”的目标外,还指出支持重点探索:制造业、农业、能源、医疗健康、养老、应急安全和极限环境等10大应用场景。

此外,中国各地方政府均积极布局机器人和工业机器人相关产业的建设。产业链方面,将工业机器人上游行业核心零部件(精密减速伺服电机、驱动器等)的性能作为重点突破对象,加速进行技术突破。同时,鼓励对机器人产业的中下游,包括智能化程度及细分领域的适用性等方面的研究。市场方面,多数地区对采购工业机器人推进智能制造发展的企业进行补贴,以培育当地工业机器人消费市场。

五、市场竞争格局

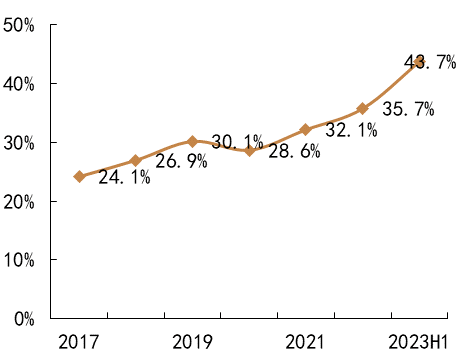

工业机器人市场参与者多,集中度较高,国内目前行业以“四大家族”为主,国产品牌发展迅猛。IFR统计,2022年行业前五大企业均为外资企业,其中“四大家族”(ABB、发那科、安川、库卡)占比约为40%。根据MIR数据,2023年中国工业机器人市场格局迎来了重塑洗牌,行业前五大企业占比低于了50%,国产机器人埃斯顿进入TOP5的第二位,安川则不在TOP5的行列中。2023年上半年国产品牌和外资品牌工业机器人增速分别为+23%和-11%。在需求偏弱的市场环境中,国产品牌实现逆势增长,2023年上半年国产品牌的市场份额达到43.7%,同比提升7.7%。我国工业机器人市场由以外资品牌主导变为国产向国际头部品牌靠拢,逐渐体现国产工业机器人的实力与国产化导向政策的成效。

图4 2017-2023H1中国工业机器人市场国产替代率

(数据来源:MIR,拓斯达公司公告,策源资本)

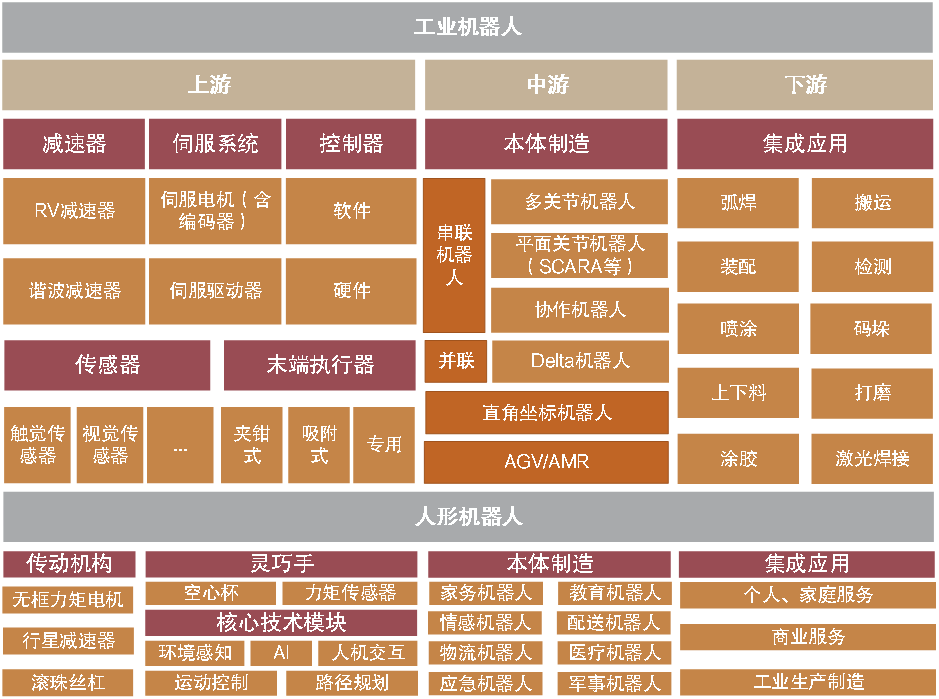

六、工业机器人产业链

工业机器人产业上游主要由减速器、伺服系统、控制器三大核心零部件组成,同时辅以传感器、末端执行器等实现反馈与执行。中游是工业机器人本体,可按机械结构分为:多关节机器人、平面多关节机器人、并联机器人、直角坐标机器人、圆柱坐标机器人以及协作机器人等。下游的系统集成主要为行业应用而进行的适配,通过二次开发与集成为客户提供解决方案,应用于汽车制造、3C电子、金属加工、塑料化工、食品饮料等行业的搬运、焊接、装配、加工、喷涂等工序。此外,人形机器人作为机器人行业未来的发展方向,其在产业链上下游与工业机器人有诸多共同部分。

图5 工业机器人与人形机器人产业链

(数据来源:策源资本)

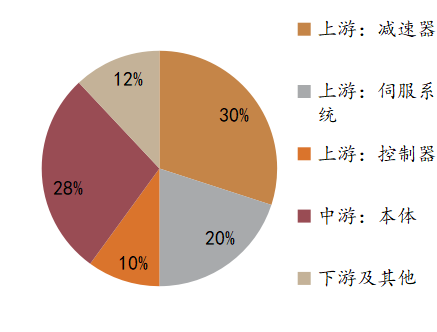

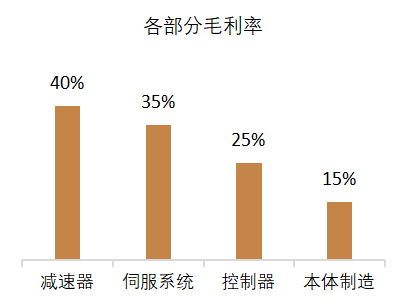

从成本结构看,据《2022年中国工业机器人市场研究报告》,上游的减速器、伺服系统、控制器占据工业机器人成本的60%,这一比例虽比2020年有所下降,但仍占据大部分成本。中游的本体成本占比28%,比2020年有了大幅上升。其他的传感器、执行器部分维持在12%左右。从毛利率看,上游的三大核心零部件分别有40%(减速器)、35%(伺服系统)、25%(控制器)的毛利率,为工业机器人的重要利润部分。

图6-1 工业机器人平均成本占比

图6-2 工业机器人产业链毛利率

(数据来源:亿欧智库,策源资本)

七、机器人技术前沿方向:人形机器人

人形机器人即具有与人类似的外观和运动方式的智能机器人。人形机器人应当能“在人工作和居住的环境工作,操作为人设计的工具和设备,与人交流”。这意味着人形机器人具有一定的自主性,拥有普通工业机器人不具备的技能,甚至在工作中还能给予人类一定“亲切感”。

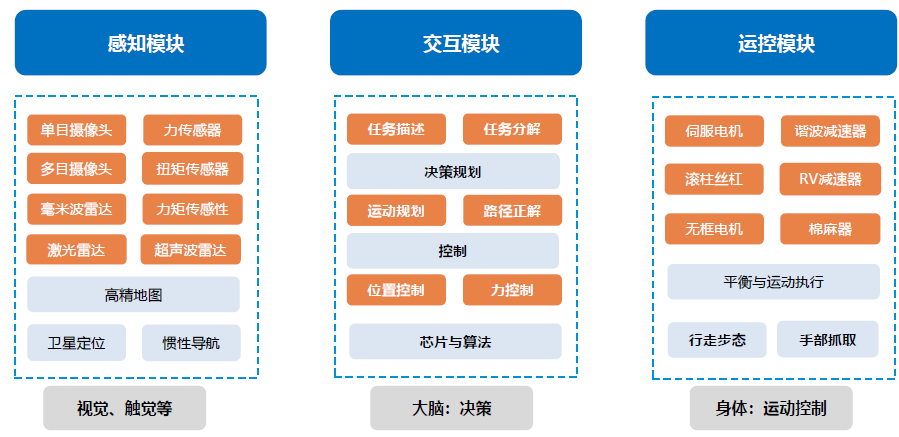

从构成来看,人形机器人的构成仍然是感知、决策、运动三大模块。其中感知模块包括视觉和触觉两方面,视觉有纯视觉路线,也有依靠雷达等多种方式融合路线,以便躲避障碍、规划路线;触觉主要通过传感器判断物体的重量、特性等,以便更好实行动作控制。决策模块,核心是芯片与算法,为输入的任务进行分解、制定最佳决策规划,并根据感知和运控模块的反馈,实时调整;同时可利用大模型不断训练和迭代算法。运控模块:机器人的身体,根据指令,对关节的控制是核心,包括角度、力、速度等控制,难点是保持动态平衡、行走跳跃奔跑、手部抓取等,电驱动方式下主要由电机、减速器、丝杠、编码器等构成。

图7 人形机器人三大模块构成

(数据来源:策源资本)

当前人形机器人处于早期阶段,行业中技术积累最丰富的波士顿动力主要面向军用且多为前瞻性研究。特斯拉Optimus成为人形机器人走向商业化的标杆之作,目前仍面临性能和技术进展的问题。整体来看,人形机器人仍难以实现规模化发展,可归集于三大原因:一是AI能力,算法是人形机器人的核心,仍然需要不断训练优化,同时AI也需要与应用场景共振,以适应不同的场景需求;二是核心硬件能力的限制,人形机器人是技术难度最高的智能机器人,具有较高的机械设计、运动控制的需求,但目前硬件灵敏度与承压能力较难平衡、关节能力也难以匹配运动规划;三是制造成本较高,当前人形机器人各场景通用性有待提升,大规模替代现有工业机器人及服务机器人仍需持续降低成本。

八、国内机器人产业情况

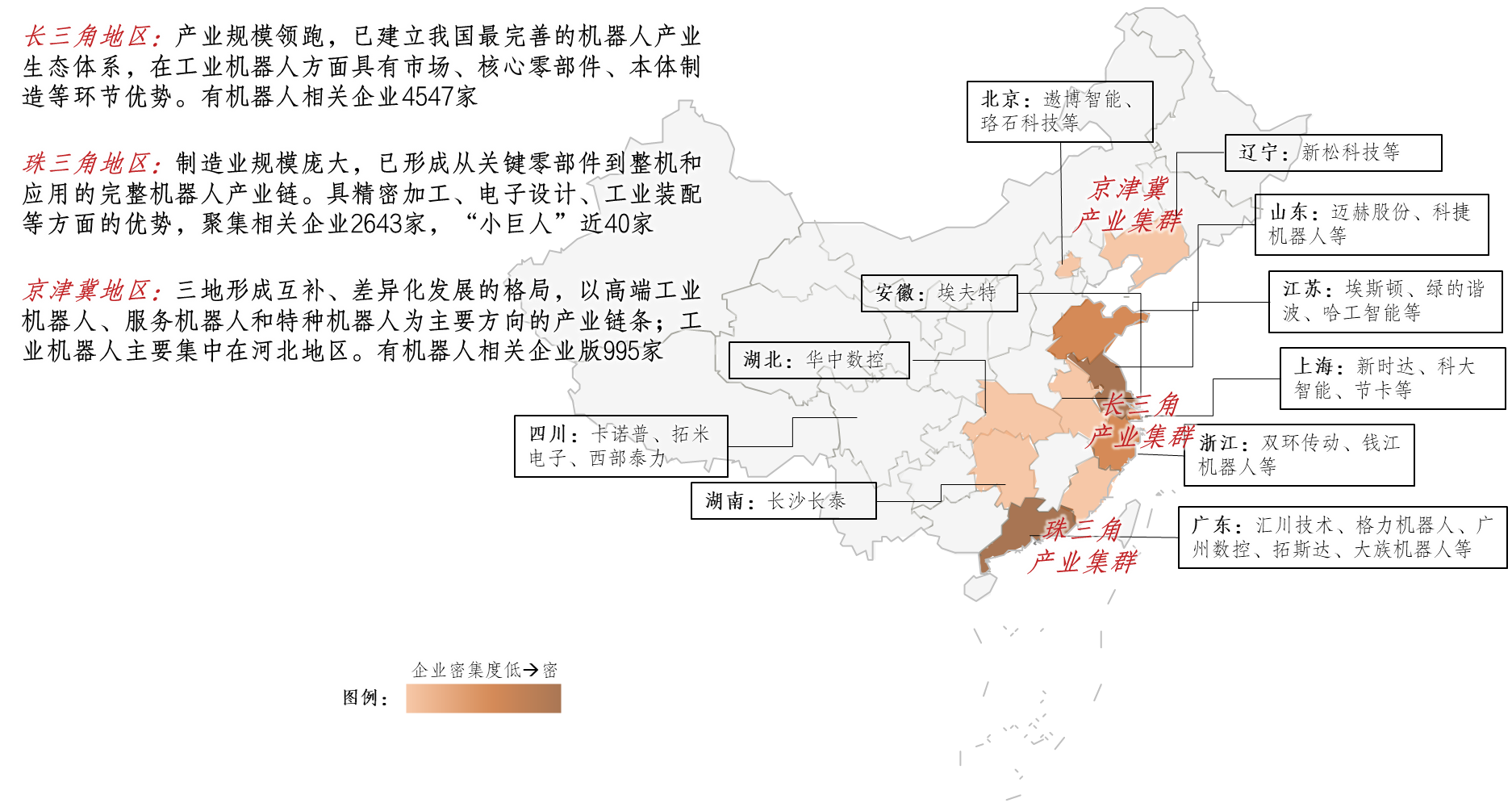

从地域分布上看,工业机器人产业发展综合实力最强的地区为长三角地区、珠三角地区及京津冀地区。其中,长三角地区产业规模全国最大,聚集度最高,分布有15座各类规模的机器人产业园,包含“四大家族”、绿的谐波、埃斯顿、节卡等全球巨头及国内龙头企业。长三角地区有相当大规模的机械工程、船舶飞机制造、汽车制造、食品饮料等制造业应用市场基础,并具地区优势和密集的交通资源。珠三角地区制造业基础同样庞大,同时产线智能化与自动化改革动力强。珠三角机器人企业主要分布在深圳和东莞,服务机器人研发与创新能力较为突出。

图8 中国机器人产业布局热力图

(数据来源:《中国机器人产业发展报告》、前瞻研究院,策源资本整理)

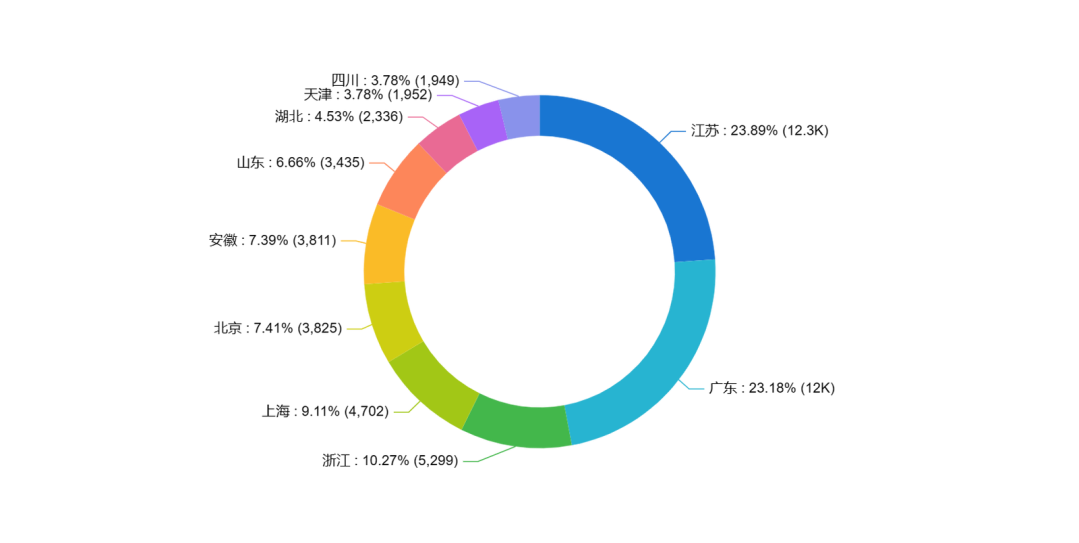

从企业数量上看,近年来我国工业机器人相关企业注册量持续增长,2016年工业机器人相关企业注册量突破1万家。2020年疫情加速企业自动化需求,工业机器人需求增加,工业机器人相关企业注册量增至3.73万家,2021年新增工业机器人相关企业6.73万家。2022年中国工业机器人注册量将达7.46万家。从地域分布上看,中国工业机器人行业企业主要分布在沿海地区,例如广东有拓斯达、汇川技术、格力机器人、大族机器人、广州数控等企业,江苏有埃斯顿、南京熊猫、哈工智能等,浙江有凯尔达、钱江机器人等。

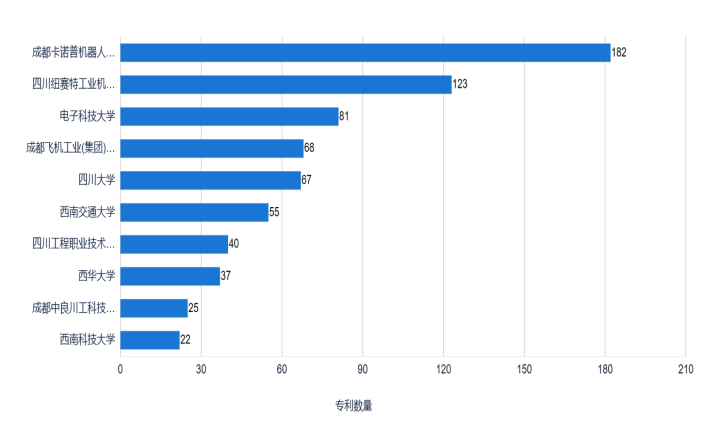

从专利情况上看,目前中国共有71500条工业机器人方向专利,申请与授权数量上在2020年达到高峰。地域分布上,江苏、广东、浙江、上海等沿海地区专利数量较多,四川省排名第十,是西部唯一排名进入前十的省份,但相比工业机器人发达地区还有很大的差距。

图9-1 全国各省专利申请排名

图9-2 四川申请人排名分析

(数据来源:智慧芽)

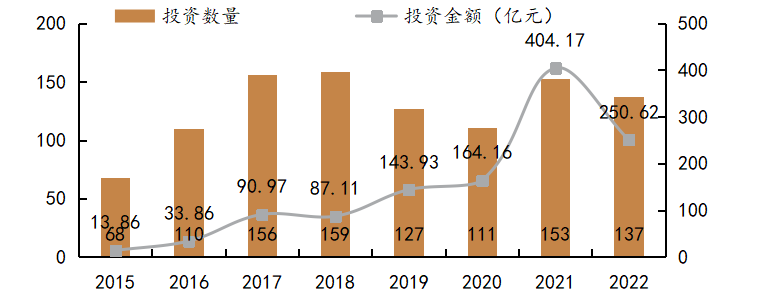

从融资情况上看,IT桔子显示,2017—2022年中国工业机器人行业投融资事件数量波动变化,2021年投融资事件数量达153起,融资金额为404.17亿元,达到近年来最高峰。2022年,投融资事件数量达137起,融资金额为250.62亿元,均较上年出现一定下降。

图10 2015-2022年全国工业机器人投资情况

(数据来源:IT桔子,策源资本)

028-65220888

028-65220888 成都高新区天府大道966号天府国际金融中心南塔28F

成都高新区天府大道966号天府国际金融中心南塔28F